Ни разу в жизни не брал кредит

Стало интересно, много ли таких людей как я. 30+ никогда не было ни одной кредитной карты, ипотеки, автокредита. Живу только на то, что заработал.

Стало интересно, много ли таких людей как я. 30+ никогда не было ни одной кредитной карты, ипотеки, автокредита. Живу только на то, что заработал.

Есть такое непопулярное понятие, как финансовая грамотность. Это очень ёмкое понятие. В него входит и планирование расходов, и планирование доходов, и жизнь по средствам, и правильное распоряжение накопленными средствами.

ТС, скорее всего, имея двух детей, залез в ипотеку с материнскими капиталами. С двух детей - это около 800 т.р. Если учитывать, что ТС говорит, что на ипотеку уходит треть его доходов, можно предположить, что платеж в районе 30,000 в месяц. Семейная ипотека, пусть будет под 6% на 30 лет. Итого имеем около 6 миллионов рублей - стоимость квартиры.

Можно было взять квартиру попроще? С учетом того, что ТС живет в городе с населением 0,5 миллиона - однозначно да. Взял квартиру на лям дешевле, и вот уже не треть отдавать за ипотеку, а четверть.

Можно было ремонт делать не в кредит? Можно было. Но мы же не лохи какие-то, мы сделаем сразу, как квартиру купили. Да, кредитная нагрузка возрастет, но это ерунда! Некоторые люди при покупке квартиры оставляют часть накопленных денег на ремонт, не вбухивая всё в первоначальный взнос. Особенно актуально, когда потребительский кредит сильно дороже ипотечного.

Ещё одна интересная мысль... Твоё завтрашнее благополучие зависит от твоих принятых решений сегодня. А твоё сегодняшнее благополучие зависит от твоих же решений, но вчера.

Если ты сегодня решаешь сделать ремонт, который тебе не по карману - завтра ты будешь сосать бибу. Если ты приобретаешь квартиру, формируя кредитную нагрузку, которую не вывозишь - это тоже твой косяк. Если вместо подержанной, но нормальной телеги, ты идешь в салон и берешь в кредит новую тачилу (как у всех нормальных пацанов на районе), а завтра влетаешь на ремонт, который не вывозишь финансово - это твой косяк. И так во всём.

В комментариях звучали мысли, что многим помогают родственники, что кому-то "повезло", что бабушка жила центре города... Согласен, это может являться начальным бустом для начального роста. Но что-то мне подсказывает, что если бы у ТСа не было сейчас финансовой нагрузки в 30,000 в меяц - это не изменило бы радикальным образом его жизнь. Потому что те же самые 30К в месяц точно также, как и остальные деньги, улетали бы в никуда. Примеров проёбанных капиталов в мировой истории миллионы.

Те, кому около 40 или 50 сейчас, и кто живет в хорошем доме, в хорошем районе, и ездят на хорошей машине, и на отдых раз в полгода и в хер не дуют - это те люди, которые лет 10-15 назад осознали, что нужно думать о будущем и прилагать усилия сегодня, чтобы заебись было завтра.

P.S. А ещё, как то так получается, что если ты думаешь о будущем, ты обрастаешь окружением, которое ровно, как и ты, думает о будущем. И растёте вы вместе. И такие связи, иногда, помогают. Но помогают эти связи только в том случае, если игра идёт не в одни ворота. Если ты распиздяй, который последние копейки проебёт, как здравствуйте, помогать тебе - только портить.

Ⓜ️ По последним данным Росстата, за период с 7 по 13 мая индекс потребительских цен вырос на 0,17% (прошлые недели — 0,09%, 0,06%), с начала мая 0,27%, с начала года — 2,65% (годовая — 7,92%). Прошлогодние темпы в мае мы уже с лихвой превысили, тогда за период с 11 по 15 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,09%, с начала года — 2,15%. Выйти на цель регулятора в 4,3-4,8% к концу года будет невозможно, ещё в начале года вам говорил, что ЦБ должен использовать более жёсткую ДКП, и если хотел выйти на свою цель, то ставка должна была дойти до 18% (сейчас мы видим ужесточение по потреб. кредитам/автокредитам, обсуждение льготной ипотеки и ключевой ставки, но это всё поздно началось), а сейчас на инфляцию давит множество факторов:

🗣 Большой вопрос, как регулятор пересчитает месячную инфляцию апреля (недельная получается — 0,42%, сегодня будут данные), уже 3 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%, март месячная — 0,39%, недельная — 0,31%). Я уверен, что месячную пересчитаю выше недельной, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами.

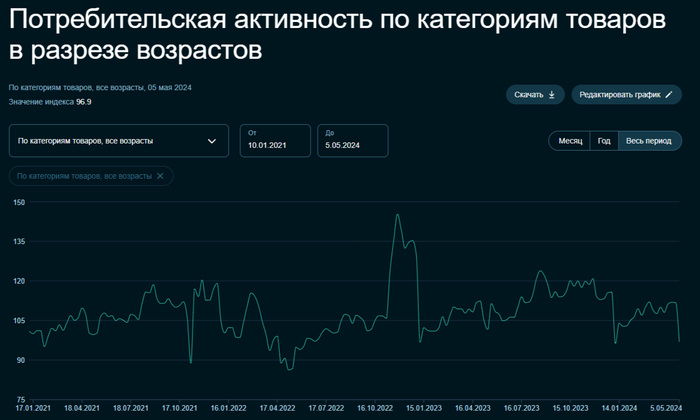

🗣 По данным Сбериндекса в начале мая произошёл обвал потребительской активности, и мы находимся на уровне января 2023 г., интересно будет взглянуть на данные всего месяца, а также на отчёт банковского сектора за май. Пока мы имеем отчёт Сбербанка за апрель, где портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Всё больше просачивается информации, что семейную ипотеку хотят привязать к количеству детей, а льготную сделать ещё более адресной. Что же насчёт потреб. кредитования, то ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, при этом задумываясь о повышении ключевой ставки.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 90,8₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 71,4$, как итог, бочка стоит ~6500₽, ходим по краю (главное, чтобы не опустилась ниже 6400₽, средняя цена бочки в апреле составила 7000₽).

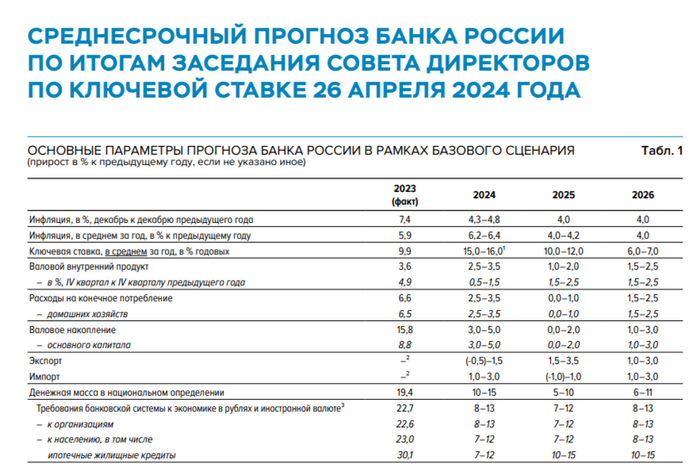

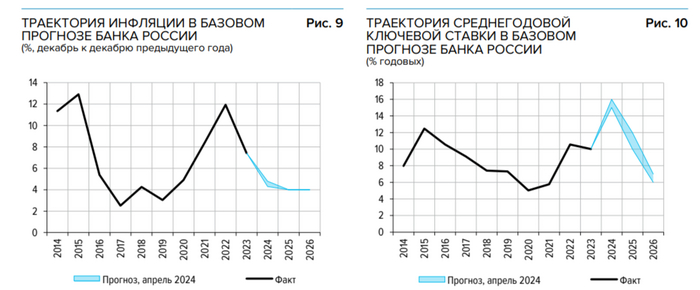

📌 Банк России признал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (годовая сейчас, почти в 2 раза больше, пересмотр цифр точно будет). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, помимо этого, в резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых. Ближайшее заседание ЦБ 7 июня, данные таковы, что вероятность поднятия ставки высока, полумеры не работают.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Однажды наши знакомые открыли магазин (дело было в 2005 г.) и тут им поперло.

Ездили в Турцию два раза в год на три недели. Купили домой шикарный большой телевизор, поменяли машину, женщина купила себе много золотых украшений (ходила хвасталась), ее муж поменял машину на солидный внедорожник.

Так продолжалось наверное года четыре, все соседи завидовали, а я все недоумевал, неужели магазин (а точнее отдел) с посудой, приносит такие деньжищи.

Все стало ясно через пять лет, когда супруги развелись. Оказалось, что у главы семейства умерла родственница и они получили трешку в Долгопрудном. Трешка была продана и вложена в бизнес, в покупку автомобиля, поездки в Турцию и Прочие радости жизни.

Магазин приносил прибыль хорошую прибыль первые года два, потом они решили оптимизировать расходы на отдельный магазин в «хлебном» месте и арендовали отдел в универмаге в два раза дешевле. Поменяли место и покупателей не стало совсем. В следующие три года они деградировали от отдела с посудой в 150 квадратов, до точки в 10 кв метров, в какой-то жопе мира.

На фоне скандалов — развелись. Как оказалось, чтобы поддерживать «красивую жизнь», которая была в первый год - они брали кредиты и даже микрозаймы, на себя и на бизнес.

И если первые два года бизнес приносил доход, который позволял закрывать все кредиты, а последний год, они брали займы, чтобы вовремя выплачивать проценты. Кредитов накопилось в общем на 4 млн.

Вот такая вот «красивая жизнь». Поэтому когда видите у людей несвойственные доходы, не спешите себя корить, возможно это аналогичная история.

Также история, брат. Я тоже не понимаю, зачем ныть. Тачки, бабло, квартиры, шмот. Живу недалеко от Мариуполя. Тихое пгт. Работаем вдвоем с женой, в сумме 160к. Четверо детей - пацанов. Есть дом, достался от родителей, сами они уехали в село жить. Купили в 2019 дом соседний, делали ремонт, ( но в связи с событиями в 2022 году затянулся), может кто из детей останется нас досматривать. Есть авто дешевенькое у меня, так по месту ездить, у жены авто чуть поприличнее, на работу ездит. Старший сын в техникуме учится 1 курс, остальные в школе. В доме тепло, светло. Всё накормлены, одеты, через выходные дома шашлык. Да мы не ездим на дорогие курорты, у нас морько рядом, летом часто на выходные ездим, да мы не позволим себе ипотеку, но пока есть где жить, спасибо родителям. Мы тоже никуда не торопимся, живём размеренно, как к сказал автор по потребностям, нас всё устраивает. Живём и радуемся. Чего всем желаю! Всем мира!!!

Я бы также радовался если бы был пониженный порог восприятия.

Но почему-то замечаю уродов на тротуаре у дома, глиномесов на газоне, обосранный подъезд, какашки по весне и осени от собак, тупого соседа, который поставил что-то около батареи и стукает по ней регулярно, бухое быдло на лавочках, мусор на природе, засранные водоемы и собак без намордников, черти, которые курят в подъезде, мудаки на дорогах, просрочка в магазинах. Это со мной какая-то девиация? Каждый день как битва, каждый день надо преодолевать.

Законы вроде все есть, а всем на них насрать. Если бы все окружение вокруг нас было бы по закону (да-да, как в Европе той же самой, там в большинстве своем порядок с этим), то насколько приятней было бы жить, это же бытовуха, которая каждый день вокруг нас и каждый день давит на нервы.

Подержите мое пиво. Я тоже не понимаю, зачем мне ныть.

У меня есть квартира-однушка в хруще в саттелите - досталась в наследство, мы в ней не живем и не сдаем (пассивный пассив).

Своей квартиры у нас нет - снимаем частный дом в живописной деревеньке (если не снимать, моя контора дает бесплатно служебную двушку тут же в деревне, но в квартиру не хочу - не для этого переезжал). Я работаю, жена работает на работах, которые нам реально нравятся. Общий доход на семью около 100к. Старший сын в колледже в ближайшем небольшом филиале (это его решение, сказал, что не хочет в город уезжать от нас), младший закончил первый класс.

Да, я не могу позвоить себе новую машину за 2-3 миллиона, катаюсь на старой Альмере + в гараже Нива без регистрации на глиномес по ебеням, я не могу позвоить себе ипотеку на 6-8 миллиононов.

Но... мне и не надо.

Ребята, я счастливый человек. Можете не верить, но мне так по кайфу жить. Я выбрался из этого ебучего колеса финансовой кабалы. У меня есть маленькая подушечка на всякий случай. Меня не тянет на заграничные юга, я по-настоящему доволен ближайшим водохранилищем. Там чистая вода, там рыба. Я иду по лесу с женой под ручку и мне спокойно.

Жена стучит швейной машинкой под сериал и улыбается. Мы обсуждаем, что ее цветы померзли, а я прикидываю, как бы нормальный вывод воды в сад сделать, каких муфт прикупить.

Вечером с соседями договорились на участке шашлыков пожарить. Станет теплее, будем на проекторе кино смотреть.

Вчера вечером с мужиками на деревенском корте гоняли футбол. Зацепить соседа и "пойти на турнички" - это классика местной жизни. Женщины наши регулярно обираются на девичьи посиделки (попизделки) с баней и душистым чаем.

Никто никуда не торопится. И реально все тут хорошо - живут по потребностям, а потребностей, чтоб было тепло, светло и вкусно, чтоб жить в мире, чтоб все здоровые были, чтоб улыбались и смеялись близкие люди.

Вот знаете, это так пошло банально звучит. Но я живу так пять лет - это что-то невероятное. Тот уровень комфорта, которого у меня никогда не было, пока я парился за новые тачки, отпуска и жилье.